La inversión en I+D sigue creciendo a pesar de la inflación y el aumento de los costes de energía y materiales, revela el último Pulse Check de CLEPA

En este undécimo Pulse Check desde su inicio en la primavera de 2018, los resultados muestran que la escasez de suministros y la preocupación por la inflación siguen impidiendo la recuperación de la industria de proveedores de automoción después de la COVID-19. De los encuestados, solo el 22% indica una perspectiva positiva para la industria.

A pesar de la perspectiva negativa general, el 63% de los encuestados espera un aumento de la facturación en los próximos 12 meses, frente al 41% del otoño del año pasado. Pero la rentabilidad se resiente por el aumento de los costes de fabricación y la incertidumbre en la cadena de suministro. La inflación y la escasez de semiconductores reducen la rentabilidad de las operaciones (márgenes EBIT) en 3 puntos porcentuales de media. Los márgenes medios se situaron en torno al 2,6% en 2020 y alrededor del 5% en 2019. Esto presiona la capacidad de los proveedores para mantener las inversiones en innovación ecológica y digital.

Guerra para agravar los puntos de presión actuales

"CLEPA reconoce la necesidad de actuar con firmeza y apoya plenamente las medidas que se están tomando para responder a esta inaceptable agresión. Nuestro sector hace todo lo posible por desempeñar su papel, desde la prestación de apoyo práctico a los empleados de la región, hasta la aplicación de los nuevos límites establecidos por las sanciones y la adopción de medidas de suministro alternativo para mantener las operaciones. Los proveedores europeos ya se enfrentaban a muchos retos, y es probable que la crisis no haga más que intensificar la situación del sector. Por ejemplo, la crisis podría agravar la presión sobre la escasez mundial de chips, que comenzó durante la COVID-19 y ha sido el centro de la grave caída de la producción de vehículos. El suministro de materias primas críticas y el aumento de los precios de la energía también tendrán un gran impacto", afirmó Sigrid de Vries, secretaria general de CLEPA.

En un momento crítico para Europa con el estallido de la guerra en Ucrania, CLEPA llevó a cabo, junto con McKinsey, el habitual “Pulse Check” a finales de febrero de 2022. Los resultados reflejan las expectativas de los proveedores de automoción y ofrecen una perspectiva de un entorno empresarial cada vez más inseguro. Se espera que la guerra exacerbe muchos de los puntos de presión expuestos en la encuesta, especialmente en lo que se refiere a la resistencia de la cadena de suministro.

De Vries continúa diciendo: "Esta perspectiva es indicativa de una industria que se enfrenta a varios puntos de presión. La actual escasez mundial de semiconductores, el aumento de los precios de la energía y de los costes de los materiales, y las ramificaciones económicas y geopolíticas de la crisis entre Rusia y Ucrania, están creando incertidumbre empresarial. La transparencia y la flexibilidad son necesarias para mitigar y prevenir futuras interrupciones de la cadena de suministro, así como la colaboración dentro de la cadena de valor y con los responsables políticos."

Situación

En general, lo que se desprende de la encuesta es una actitud de reserva, a la espera de la evolución de los escenarios en los próximos meses. Entre los encuestados, la perspectiva negativa sobre el futuro de la industria disminuye desde el 73% del pasado otoño al 45%, pero la perspectiva positiva también desciende, aunque ligeramente (del 27% al 22%). Un nuevo y sustancial componente lo forman quienes prefieren dar una respuesta neutral, el 33% de los encuestados.

La situación financiera explica en parte esta actitud. Se prevé un crecimiento de la facturación para la mayoría de las empresas (63%), pero la rentabilidad sigue estando al nivel de 2021, sobre todo debido a los costes de la inflación provocados por las interrupciones de las cadenas de suministro y la escasez de semiconductores. Se trata de un fenómeno que, según la percepción general del sector, parece afectar más a los Tier 1 que a los OEM u otros Tiers.

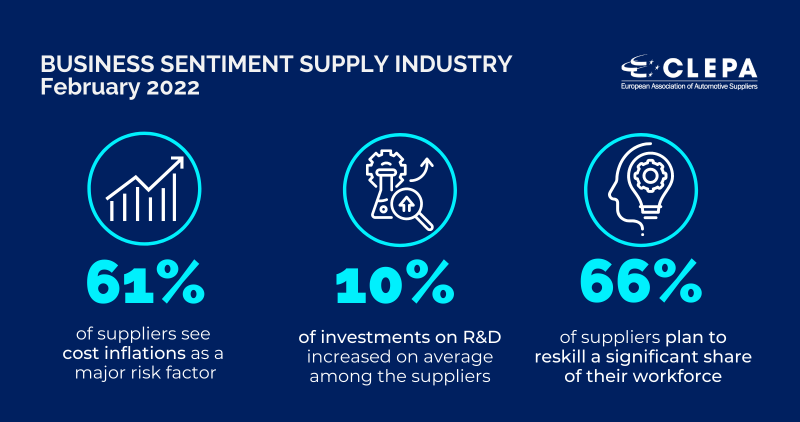

Por el momento, las interrupciones de la cadena de suministro global siguen percibiéndose como la principal amenaza para la industria. Sin embargo, mientras que antes esto se manifestaba por la escasez de chips, ahora la inflación de los costes es el nuevo factor, tal y como lo demuestra el 61% de los encuestados. Sólo en términos de rentabilidad, la escasez de semiconductores se señala como el principal culpable.

Se necesitan talento y capacidades nuevas

Desde el último Pulse Check, el sentimiento ha cambiado en cuanto a las cuatro tendencias clave que están dando forma a la industria del automóvil: Vehículos autónomos, conectados, eléctricos y compartidos (ACES). Aunque parecen tener la misma o incluso menor relevancia que en el otoño de 2021, los proveedores informan de una mejor preparación a nivel de empresa para afrontar estos retos, un claro signo de las acciones ya emprendidas para seguir siendo una potencia de innovación en el mercado europeo.

La encuesta muestra que la I+D se considera un área clave en la que invertir, especialmente a través de la incorporación de nuevo talento, incluso si hay dificultades generalizadas en la contratación para varias funciones específicas. Sin embargo, el 66% tiene previsto recualificar a una parte importante de su plantilla para ganar capacidades para la producción tecnológica futura.

Cartera de productos y reducción de CO2

La transformación estratégica de la movilidad ya se refleja en la parte de producción del negocio. De hecho, el 96% de los proveedores ya están rediseñando sus carteras de productos. Además, los proveedores han aumentado las inversiones en I+D relacionadas con las áreas de ACES en un 10%, por término medio. El número de proveedores que se sienten "muy bien preparados" en todas estas tendencias aumentó, aunque una mayoría se siente menos segura.

La transformación de la industria del automóvil también está provocando un aumento de las actividades de fusiones y adquisiciones. Más de la mitad de los encuestados espera un aumento de este tipo de actividad en el próximo año, mientras que más de un tercio ha aumentado el escrutinio o ha iniciado conversaciones con bancos de inversión.

Mientras tanto, la legislación europea, como la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) y la Taxonomía de Finanzas Sostenibles, ya están impulsando a más de la mitad de los proveedores encuestados a invertir en la reducción de las emisiones de CO2, aunque el 37% y el 28% de los proveedores están preocupados por el acceso a la financiación y la implementación técnica, respectivamente.