Pulse Check: Los beneficios de los proveedores de automoción europeos siguen cayendo debido al incremento de costes, poniendo en riesgo el ecosistema

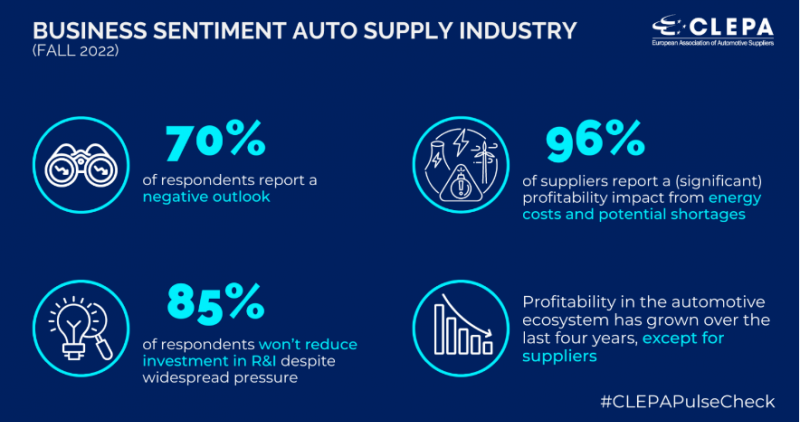

La 12ª edición de la encuesta Pulse Check elaborada por la Asociación Europea de Proveedores de Automoción (CLEPA) muestra que, a pesar de la optimización de los costes de producción y de otras medidas a corto plazo, el 23% de los proveedores espera registrar pérdidas este año. Para 2023, las perspectivas son aún más sombrías, ya que el 27% espera registrar pérdidas. La preocupación se refleja en el sentimiento general de cara al futuro: el 70% de los encuestados informa de una perspectiva negativa, significativamente superior a sólo el 18% que manifestaba este sentimiento en el otoño de 2018.

"El Pulse Check refleja claramente la presión a la que se enfrentan los proveedores de automoción, que puede empeorar durante el invierno. Con casi el 70% de los proveedores operando muy por debajo de los márgenes de EBIT del 5%, la financiación de la transición verde y digital es cada vez más díficil. Los proveedores se mantienen firmes en su compromiso con el gasto en I+D, pero sin acceso a energía asequible en la UE y un reparto equitativo de la carga de la inflación a lo largo de la cadena de suministro, la competitividad y la velocidad de la innovación en el sector disminuirán", afirma el Secretario General de CLEPA, Benjamin Krieger.

Estas perspectivas se derivan de las dificultades actuales combinadas con las amenazas que se avecinan: El 96% de los proveedores señalan que los costes de la energía y la posible escasez tienen un impacto significativo en la rentabilidad. La inflación de las materias primas afecta al 85% de los proveedores, mientras que la escasez de semiconductores sigue teniendo consecuencias importantes en los márgenes de beneficio del 65% de los proveedores encuestados.

Un reto clave en la industria es el reparto equitativo del aumento de los costes. Alrededor del 80% de los proveedores no reciben ninguna compensación, o una compensación limitada, de los fabricantes de vehículos por el aumento de los costes de energía y transporte o por las interrupciones de la cadena de suministro, mientras que el 42% tiene dificultades para obtener una compensación por los costes de las materias primas.

• El 70% de los encuestados manifiestan una perspectiva negativa

• El 96% de los proveedores sufren un impacto (significativo) en su rentabilidad por los costes de la energía y las potenciales escaseces

• El 85% de los encuestados no reducirá la inversión en I+D a pesar de la presión generalizada

• La rentabilidad en el ecosistema de automoción ha aumentado en los últimos cuatro años, excepto para los proveedores.

La capacidad limitada de los proveedores para repercutir los aumentos de costes de producción que prevalecen es muy crítica para un gran número de ellos -algunos incluso temen la quiebra de los proveedores más pequeños o que se trasladen a industrias adyacentes-, lo que pone en riesgo la integridad de todo el ecosistema de la automoción. A pesar de la presión generalizada, el 85% de los encuestados no reducirá la inversión en I+D para compensar las pérdidas, lo que demuestra que el compromiso de la industria proveedora de la automoción con las nuevas soluciones de movilidad sigue siendo firme. En este sentido, la cuestión que se plantean es por cuánto tiempo será sostenible, dadas las actuales perspectivas económicas. Reducir las inversiones en innovación socavaría gravemente la transición de la movilidad, así como la competitividad y el crecimiento del sector a largo plazo.

Si observamos todo el ecosistema de la automoción, en los últimos cuatro años, los proveedores son los únicos que registran márgenes de rentabilidad decrecientes a lo largo de la cadena de valor, mientras que los OEM, el comercio minorista y la posventa registraron mejoras significativas en la rentabilidad entre 2017 y 2022.

Contenido relacionado: